Как правильно заполнить банковские реквизиты. Заполнить реквизиты плательщика — Контур.Экстерн. Javascript для получения и заполнение реквизитов по ИНН

Как заполнить платёжное поручение на перевод денежных средств, да ещё при этом и не допустить ошибок? Начну с того, что заполнение платёжного поручения осуществляется на основании требований, изложенных в Положении Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств". На основании этого положения и с учётом остальных требований других Положений Банка России и Федеральных законов по банковской деятельности, каждый Российский банк обязан иметь свои внутрибанковские положения и инструкции, которые должны подробно излагать всю проводимую банком работу и предъявляемые требования к заполнению платёжных документов по оформлению переводов денежных средств.

С 2012 года заполнение платёжных документов и порядок осуществления перевода денежных средств, как для юридических лиц и индивидуальных предпринимателей, так и для физических лиц осуществляется на основании единых правил и установок, изложенных в Положении ЦБ РФ от 19.06.2012 N 383-П.

В соответствии с Положением ЦБ N 383-П перевод денежных средств, как по банковским счетам, так и без открытия банковских счетов осуществляется банками только на основании утверждённых стандартных форм безналичных расчётов, и только на основании распоряжений клиентов. Применяются следующие формы распоряжений клиентов:

- платёжные поручения;

- инкассовые поручения;

- аккредитивы;

- чеки;

- платёжные требования (перевода денежных средств по требованию получателя средств);

- переводы электронных денежных средств.

Распоряжение клиента на перевод денежных средств, в виде платёжного поручения, оформляется:

- Клиентом (плательщиком) самостоятельно.

- Банком клиента (плательщика) - по поручению (просьбе) клиента или с его согласия.

Итак, по распоряжению плательщика, банк плательщика теперь может составлять распоряжения (поручения) за клиента и осуществлять разовый и (или) периодический перевод денежных средств, как по банковскому счёту плательщика, так и без открытия банковского счета плательщику (п. 1.15 N 383-П).

Если же платёжное поручение составляется клиентом, то особенно частыми бывают претензии банков по неполному или неверному заполнению таких реквизитов как: – очерёдность платежа; назначение платежа; информация про НДС…

Реквизиты платёжного поручения

Реквизиты платёжного поручения - это обязательные данные, количество и значение которых устанавливается Положениями Банка России и дополняется нормативными актами Министерства Финансов РФ, а неразрешённое отсутствие части реквизитов в платёжном документе влечёт за собой невозможность исполнения банком распоряжения клиента по переводу денежных средств.

Каждый реквизит платёжного поручения имеет свой номер, все реквизиты платёжного поручения пронумерованы в приложении 3 к Положению N 383-П, и располагаются в строго отведённых им местах (полях) бланка платёжного документа. Реквизиты платёжного поручения на электронные переводы ограничиваются ещё и максимальным количеством символов, которые можно посмотреть в приложении 11 к Положению N 383-П.

Чтобы платёж попал по назначению, платёжное поручение должно быть заполнено без ошибок, для чего клиенту банка необходимо знать правила заполнения платёжного поручения и естественно иметь все необходимые для этого реквизиты.

Форма платежного поручения - бланк, размер, номера полей

БИК, это идентификация банков - участников расчётов на территории России через коды, присвоенные банкам.

Например:

> БИК ОАО «Сбербанк России» -

Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России. Значение реквизита не указывается, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России

Номер счёта банка плательщика состоит из 20-ти знаков.

В поле проставляется номер корреспондентского счета (субсчета), открытый Банку (филиалу Банка) в учреждении Банка России.

Например корсчёт ОАО «Банк Москвы» в ОПЕРУ Московского ГТУ Банка России:

- 30101 810 500 000 000 219

Номер счета банка получателя средств.Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.

Значение реквизита не указывается, если и получатель средств - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России, а также при переводе денежных средств кредитной организацией, филиалом кредитной организации подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета.

Номер счёта банка получателя состоит из 20-ти знаков. Проставляется номер корреспондентского счета (субсчета), открытый Банку (филиалу Банка) в учреждении Банка России.

Например:

- 30101810700000000718 - Корреспондентский счёт ОАО КБ «Восточный» в ГРКЦ г. Благовещенска.

- 30101810600000000886 - Корреспондентский счёт Дальневосточного филиала ОАО КБ «Восточный» в ГРКЦ ГУ ЦБ РФ по Хабаровскому краю.

- полное или сокращённое наименование

- Ф.И.О.

- Ф.И.О. и правовой статус

- Ф.И.О. и указание на вид деятельности

Номер счета клиента,

- наименование и место нахождения (сокращённые) банка.

Кроме того : в реквизите может указываться в соответствии с законодательством или договором дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для их выделения используется символ "//"

Ф.И.О. плательщика, физического лица или ИП указывается в именительном падеже.

Примеры заполнения:

Финансово-Казначейское Управление ЮВАО

Иванов Иван Иванович ИП

Указывается номер счета получателя средств в банке, сформированный в соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации.

Номер счёта получателя состоит из 20-ти знаков и присваивается в момент регистрации счёта. Может начинаться со следующих цифр - 405, 406, 407, 408…

Например, счёт (условный):

40702810300450000051

Номер счета может не проставляться, если:

Получателем является кредитная организация, в которой счёт плательщика открыт,

Производится перевод средств юридическим лицом со своего банковского счета в пользу нескольких физических лиц, являющихся клиентами одного банка (заработная плата, выплаты социального характера и другие выплаты, предусмотренные законодательством РФ).

В соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации указываются следующие шифры:

> платёжного поручения - 01,

> инкассового поручения - 06,

> платёжного требования - 02

> платёжного ордера - 16

В платёжных поручениях всегда указывается шифр – 01

, который проставляется на основании “Перечню условных обозначений (шифров) документов, проводимых по счетам в банках” Приложения № 1 Правил ведения бухгалтерского учёта в кредитных организациях, расположенных на территории РФ.

В соответствии с Приказом Министерства финансов РФ от 12 ноября 2013 г. N 107н в реквизите 22 "Код" - должен указываться УИН (уникальный идентификатор начислений) .

Правило по заполнению УИН начнет действовать с 31 марта 2014 г. Структура уникального идентификатора начисления (УИН) должена состоять из 20 разрядов, а структура единого идентификатора физического лица, в случае его формирования на основе реквизитов документа, удостоверяющего личность гражданина, должна иметь 25 разрядов.

До этой даты УИН необходимо включать в состав реквизита "Назначение платежа".

При этом для выделения идентификатора УИН после него должны быть

указаны символы "///".

Например: УИН12345678901234567890///

Реквизит заполняется при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ.

При невозможности указать конкретное значение показателя «Код» в распоряжении о переводе денежных средств указывается ноль («0»).

В платёжном поручении на общую сумму с реестром, делается ссылка на реестр и общее количество распоряжений, включённых в реестр, при этом до и после слова "реестр" указывается символ "//".

В платёжном поручении на общую сумму, составленном на основании распоряжений плательщиков - физических лиц, делается ссылка на реестр (приложение) и общее количество распоряжений, включённых в реестр (приложение), при этом до и после слова "реестр", "приложение" указывается символ "//"

Жёстких требований по заполнению данного поля нет, но с 01.01.2014 и до 31 марта 2014 года в состав реквизита "Назначение платежа" необходимо включать УИН. (см. поле 22)

Примеры:

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.02.2014г. в том числе НДС (18 %) 5330,15

- УИН12345678901234567890///За выполненные СМР по договору № 351 от 01.02.2014 г. и акту приёмки от 12.02.2014г. В том числе НДС – 15995.50 - так заполняется с 1 января до 31 марта 2014г.

- УИН0///За выполненные СМР по договору № 351 от 01.02.2014 г. и акту приёмки от 12.02.2014г. В том числе НДС – 15995.50 - так может заполняться с 1 января до 31 марта 2014г.

- НДФЛ с зарплаты работников за январь 2014 г.

При валютных операциях в валюте РФ - перед текстовой частью поля “Назначение платежа” указывается информация:

- код вида валютной операции в соответствии с Приложением № 2 к Инструкции Банка России № 117-И от 15.06.2004;

- номер паспорта сделки, если это установлено требованиями Инструкции.

- {VO13010PS04060001/0001/0000/1/0} По счёту 50 от 01.02.04 г. приобретение кондиционеров НДС 1014,01 курс 35,40 .

- По сч. 50 от 01.02.04 г. приобретение кондиционеров НДС 1014,01 курс 35,40

* Максимальное количество символов в реквизитах 4, 7, 37, 45, 48, 62, 63, 66, 67, 68, 71, 72, 41 и 42 указано без разделителей.

При подготовке материала использованы нормативные акты: - Гражданский Кодекс РФ (статьи 855, 863-866); Положение Банка России от 19 июня 2012 года N 383-П; Положение ЦБ РФ от 16.07.2012 г. № 385-П; Приказ Минфина России от 12 ноября 2013 г. № 107н и другие.

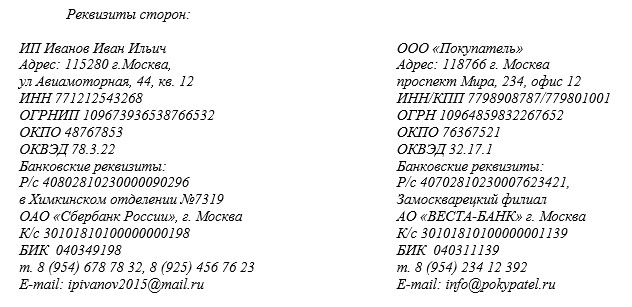

Каждый хозяйствующий субъект должен при заключении договора предоставить контрагенту всю необходимую информацию для оформления договора и последующего его исполнения. Какие сведения должны быть переданы контрагенту, и как их оформить - это вопрос, занимающий многих предпринимателей на первых порах деятельности.

Статья предлагает узнать, что такое реквизиты ИП и рассмотреть образец письма с реквизитами.

Что такое реквизиты индивидуального предпринимателя

Реквизиты предпринимателя, как и юридического лица - организации это информация, характеризующая ИП (юрлицо) как субъекта экономической деятельности. Первое что просят деловые партнеры при наличии устной договоренности заключить сделку - это письмо с реквизитами. Что в них входит и как их можно использовать.

Расширенный, но не максимальный, перечень реквизитов ИП содержат следующую информацию:

- ФИО предпринимателя,

- адрес регистрации ИП,

- ОГРНИП,

- ОКВЭД,

- ОКПО,

- банковские реквизиты,

- контактный телефон,

- электронная почта.

Данный перечень может быть расширен как по желанию предпринимателя, так и по просьбе его деловых партнеров.

Обратите внимание: В перечне необходимых реквизитов для юридического лица присутствует . Данный реквизит является кодом постановки на учет. Некоторые организации могут быть поставлены на учет не один, а несколько раз. При каждой постановке на учет организации будет присваиваться дополнительный КПП. ИП ставится на учет только один раз, поэтому КПП ему не присваивается вообще.

Такое письмо предоставляется, как в бумажном, так и в электроном виде. Оно может иметь оттиск круглой печати и подписи предпринимателя так и его главного бухгалтера. Для удобства заполнения документов, желательно предоставить деловому партнеру реквизиты в одном из текстовых форматов документа, .doc, .rtf например. Это облегчит ему заполнение накладных, договоров, и при оформлении платежного поручения в банк он точно не ошибется в заполнении реквизитов.

Обратите внимание: Вместе с письмом, содержащим реквизиты предпринимателя (организации) как правило, предоставляются копии документов, подтверждающие содержащиеся в письме сведения. Копии свидетельств, выписок из ЕГРИП и так далее.

Реквизиты ИП в договоре образец оформления

Одним из главных документов, для которого могут потребоваться реквизиты, это договор. Как правило, в договоре они указываются одной статьей (разделом). Реквизиты ИП в договоре необходимый элемент без него не может быть оформлен как сам проект договора, так и исполнена сама сделка.

Выглядит это следующим образом:

Обратите внимание: Так как ИП и юридические лица имеют некоторые различия в статусе, то и реквизиты, которые соответствуют друг другу, и указываются в договоре могут иметь отличия. соответствует ОГРН юридического лица. ИНН предпринимателя (физического лица), имеет 12 чисел, ИНН юридического лица только 10, при этом он дополняется КПП.

ИП банковские реквизиты

Банковские реквизиты принято выделять в отдельный подвид реквизитов. Предназначаются они для того, чтобы другая сторона по договору совершила необходимый платеж, в качестве оплаты товаров, работ либо услуг. Сведения, содержащиеся в банковских реквизитах, переносятся в платежное поручение и банк покупателя осуществляет по ним платеж.

Другое предназначение реквизитов, это возможность наложить арест на счета недобросовестного контрагента, продавца или исполнителя, который взяв денежные средства так, и не исполнил обязательства по договору. В этом случае заинтересованная сторона может заявить в суде об обеспечительных мерах в виде ареста банковского счета. Когда номер расчетного счета и банк, в котором такой счет открыт, известен заявителю, то соответственно, такая процедура облегчается.

Банковские реквизиты включают в себя:

- (наименование «р/с» и 20 знаков номера),

- банк, в котором счет открыт,

- место нахождения банка,

- номер корреспондентского счета банка (наименование «к/с» и 20 знаков номера),

- банковский идентификационный номер (БИК) содержащий в себе девять знаков,

- ИНН и КПП банка (не обязательно).

Обратите внимание: Последние три цифры БИК и корреспондентского счета должны совпадать. Если этого нет, то в представленных реквизитах ошибка. Кроме это в банковских учреждениях правильность номера расчетного счета проверяется автоматически по значению контрольного ключа присутствующего в номере.

Стоит учесть, что предприниматель не обязан открывать счет в банке. Поэтому осуществление его деятельности может происходить и без открытия банковского счета. Это, как правило, бывает в тех случаях, когда масштаб деятельности предпринимателя незначителен, а сам предприниматель работает одни без привлечения наемных работников. Все финансовые операции происходят с использованием наличных денег, и даже налоги платятся через кассу банка. В такой ситуации, предприниматель естественно в своих реквизитах информацию о банковском счете не указывает.

Применение реквизитов ИП

Помимо применения реквизитов в договорных документах и документах сопровождающих выполнение условий сделок (акты, накладные, счета и счета фактуры) различные реквизиты применяются и в других случаях. Так, например, вывеска в месте деятельности предпринимателя (кафе, магазине, ином торговом месте и так далее) должна содержать его ИНН. Это необходимо для более полного информирования потребителя о том, кто предлагает те или иные услуги и товары.

В этой статье можно узнать как найти индивидуального предпринимателя, зная его ИНН:

С этой же целью, ИНН и ФИО предпринимателя присутствуют на кассовом и , выдаваемом при совершении купли продажи или оказании услуг. Налоговые декларации, статистические отчеты, внутренние документы, также составляются с применением реквизитов. В целом сфера применения реквизитов индивидуального предпринимателя достаточно широка, и ИП необходимо не только знать свои реквизиты, но и иметь всегда шаблонное информационное письмо, которое в любой момент можно предоставить контрагентам.

Рассмотрим, как в системе «1С: Управление торговлей», версии 11.2 происходит настройка реквизитов нашей организации.

Для этого мы переходим в раздел НСИ и администрирование . В группе «Нормативно-справочная информация» присутствует команда открытия справочника Организации . Переходим по ней.

В открывшемся окне можно воспользоваться клавишей Insert либо по кнопке «Создать» выбираем, какое лицо (юридическое либо индивидуального предпринимателя) мы будем создавать. В случае, если в настройках системы мы установили флаг использования обособленных подразделений, выделенных на отдельный баланс, здесь также будет присутствовать соответствующая команда выбора.

Заполнение общей информации о нашей организации в 1С Управление торговлей 11.2

Выбираем юридическое лицо. На вкладке «Общая информация» первое - в реквизите «Вид» указано, что это у нас будет юридическое лицо. Если необходимо создать какое-то другое лицо (например, индивидуального предпринимателя), можно попробовать изменить данный реквизит, но система «1С: Управление торговлей», версия 11.2 настоятельно не рекомендует нам этого делать.

Указываем сокращенное наименование. В нашем случае, это будет ООО «Торговый дом «Оптовичок» . Система заполнила полное наименование - Общество с ограниченной ответственностью. Расшифруем, что это у нас будет «Торговый дом «Оптовичок». И рабочее наименование будет использовано в отчетах и при простановке во все документы.

Следующее, что желательно сразу установить, это префикс. Префикс - достаточно важный реквизит, особенно если у Вас ведется учет по нескольким лицам (компаниям), также он является обязательным при настройке обмена данными системы «1С: Управление торговлей», версия 11.2 с различными информационными базами, например, с 1С:Бухгалтерия . Укажем идентификационный налоговый номер нашего лица. Пусть это будет 7705260699. Система автоматически заполняет КПП нашей компании. В случае необходимости его можно отредактировать и изменить. Укажем ОКВЭД. В нашем случае, это будет 51.43.1. Можно вводить его не вручную, а открыть весь классификатор, и по данному классификатору подобрать тот код, который соответствует вашему основному виду экономической деятельности. В моем случае, это 51.43.1 - оптовая торговля бытовыми электротоварами.

Заполняем код ОКПО и ОГРН, указываем дату регистрации при необходимости и переходим на вкладку «Адреса и телефоны ».

Заполнение адресной информации о нашей организации в 1С Управление торговлей 11.2

Введем юридический адрес нашей компании. Открываем окно Помощника «Заполнение адреса» и начинаем вводить наименование нашего города. В моем случае, это будет город Москва. Указываем улицу. У меня это будет - переулок Достоевского. Указываем номер дома, и система автоматически подобрала и заполнила строение.

Если вдруг вы не уверены в корректности заполнения адреса, в системе «1С: Управление торговлей», версия 11.2.можно воспользоваться соответствующей командой «Проверить заполнение ». Нажимаем данную кнопку. Мне система говорит, что в адресном классификаторе отсутствует дом с таким номером, но есть дом с добавлением «сооружение 1». Я указываю соответствующую информацию в поле «Строение/сооружения». Проверю еще раз адрес. Система говорит, что адрес введен корректно. Меня это вполне устраивает. Также обратите внимание, что система автоматически заполнила и почтовый индекс нашего адреса. Нажму кнопку «Ок».

Далее укажем фактический адрес. Он может отличаться от юридического адреса, как, например, в нашем случае. У меня также это будет город Москва. Улица академика - система начинает подбирать все улицы, в которых встречается слово «академика», у меня это будет «академика Янгеля, дом №157». Система также автоматически заполнила индекс. Проверим данный адрес. Система говорит, что дом с таким номером отсутствует. Но для нашего примера эта информация не критична, я сохраню такой адрес.

Попробуем записать информацию о нашей организации. Система «1С: Управление торговлей», версия 11.2 выдала сообщение, что не заполнена учетная политика организации. Данная информация достаточно важна для системы, и поэтому сейчас мы переходим на вкладку «Учетная политика» и введем информацию по учетной политике, применяемой в нашей компании.

Заполнение информации об учетной политике нашей организации в 1С Управление торговлей 11.2

Можно попытаться выбрать из списка имеющихся учетных политик, но на данный момент никакие учетные политики в системе еще не введены, поэтому система не даст нам это сделать. Воспользуемся командой «Создать новую». Открывается Помощник создание учетной политики.

В данной форме я укажу наименование учетной политики «ОСН», т.е. общая система налогообложения. Чуть ниже выбирается, собственно говоря, сама система налогообложения - в моем случае, это будет общая. Если вы используете упрощенную, то необходимо будет указать соответствующий пункт.

Далее, на вкладке «Налоговый учет» указывается, является ли организация плательщиком единого налога на вмененный доход. Я это указывать не буду. На вкладке «НДС» указываются особенности учета по налогу на добавленную стоимость. И на вкладке «Запасы» мы указываем метод оценки стоимости запасов товаров нашей компании. Пусть будет средняя за месяц. Запишем такую учетную политику, и система автоматически подобрала ее для нашей организации. Указываем, что данная система налогообложения применяется с начала года - с января месяца.

Настройка печати (логотип компании и факсимиле для подстановки в счет на оплату) нашей организации в 1С Управление торговлей 11.2

Теперь перейдем на вкладку «Настройка печати» .

На вкладке «Настройка печати» можно настроить логотип нашей компании, т.е. загрузить в систему графическое изображение нашего логотипа. Это изображение будет выводиться в печатных формах в таких документах, как коммерческое предложение, заказ клиента, счет на оплату, товарный чек.

Также можно загрузить в систему «1С: Управление торговлей», версия 11.2 изображение факсимиле. Факсимиле будет использоваться в печатной форме такого документа, как счет на оплату.

Для того, чтобы создать факсимиле, можно перейти по соответствующей гиперссылке. Откроется окно, в котором приводится изображение факсимиле, и чуть ниже по шагам, по пунктам описано, как создавать такое изображение. Нужно распечатать данный лист. Отрезать его верхнюю часть. Поставить на данной форме подписи и печати. Отсканировать. И такое вот узкое изображение загрузить уже в программу.

После этого можно воспользоваться командой предварительного просмотра и убедиться, что факсимиле такое, какое нужно, и корректно выводится в документах.

Запишем информацию по нашей организации. Как видите, система «1С: Управление торговлей», версия 11.2 сохранила такую информацию. И теперь нам необходимо ввести информацию о подписантах.

Настройка информации о лицах нашей организации с правом подписи в 1С Управление торговлей 11.2

В верхней командной строке карточки нашей организации перейдем по ссылке «Лица с правом подписи» . Здесь необходимо будет указать несколько ответственных лиц.

Первое - будет руководитель нашей компании. Чуть ниже указывается основание, это либо ответственное лицо организации, либо имеющее право подписи документов (тогда указывается, на основании чего оно действует - доверенность либо приказ.

У нас это будет руководитель. Действует он с 1 января. Далее необходимо указать физическое лицо. Создадим такое физическое лицо, укажем его фамилию, имя, отчество. Никакой другой информации о данном физическом лице я заполнять пока не буду. Укажу дополнительно должность данного лица - пусть это будет «генеральный директор». И выберу представление (рабочее наименование) данного подписанта. Запишем такую информацию.

Создадим дополнительно запись о главном бухгалтере нашей компании.

Создаем очередную запись. Выбираем должность «главный бухгалтер». Указываем, что данное лицо будет также действовать с 1-го января текущего года. Создаем новое физическое. Запишем эту информацию. Проверим, что фамилия данного лица действует с 1-го января и запишем его. Укажем должность. И выберем представление (рабочее наименование) данного подписанта. Записываем данную информацию. Теперь ответственные лица у нас заполнены, и информация о них (фамилия и инициалы) будут подставляться в печатных формах в соответствующих документах.

Также в карточке «Организация» можно ввести информацию о банковских счетах, открытых для данного юридического лица.

Можно указать информацию о кассах предприятия; указать, как ведется кассовая книга.

Можно определить роли и исполнителей задач, если используются бизнес-процессы.

При необходимости, добавить, посмотреть файлы, прикрепленные к карточке нашей организации.

Таким образом, производится заполнение информации о компании, от имени которой будет вестись учет и оформляться документы в системе «1С: Управление торговлей», версия 11.2.

Налоговики внимательно проверяют правильность заполнения счетов-фактур. Если документ не соответствует требованиям законодательства, то отказ в вычете НДС обеспечен. В нашей статье вы найдете свежие разъяснения чиновников и экспертов, которые помогут не допустить ошибок при оформлении этих документов.

Как заполнить реквизит «Идентификатор государственного контракта» в счете-фактуре»

Статьей 169 НК РФ установлено, что в счете-фактуре помимо других обязательных реквизитов должен быть указан идентификатор государственного контракта, договора (соглашения). Данный реквизит отражается в строке 8 счета-фактуры и строке 5 корректировочного счета-фактуры при наличии такого идентификатора.При этом по вопросам присвоения идентификаторов госконтрактам Минфин РФ рекомендует обращаться в Казначейство РФ.

ПИСЬМО Минфина РФ от 11.08.2017 № 03-07-09/51657

Примечание редакции:Такие же изменения внесены в форму корректировочного счета-фактуры и правила ее заполнения.Идентификатор государственного контракта присваивается государственным контрактам в двух случаях: при закупках по гособоронзаказу и при казначейском сопровождении государственных контрактов. В указанных случаях налогоплательщик должен внести в счет-фактуру реквизиты идентификатора, указанные в контракте. Во всех остальных случаях данное поле не заполняется. Объясним почему. Федеральным законом от 03.04.2017 № 56-ФЗ с 1 июля 2017 года реквизиты счета-фактуры дополнены еще одним обязательным реквизитом — идентификатором государственного контракта, договора (соглашения) при его наличии. Соответствующие поправки названным законом внесены в п. 5, 5.1 и 5.2 ст. 169 НК РФ.

Введение данного идентификатора обусловлено в первую очередь необходимостью усиления контроля за использованием средств федерального бюджета. Данный вывод можно сделать из текста пояснительной записки.

Так как термин «Идентификатор государственного контракта, договора (соглашения)» в комментируемом законе не определен, в соответствии с п. 1 ст. 11 НК РФ данное понятие в целях налогообложения применяется в том значении, в каком оно устанавливается в иных нормативно-правовых актах.

В настоящее время названный идентификатор присваивается государственным контрактам в двух случаях. Прежде всего это предусмотрено Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе».

Кроме того, обозначенный термин также используется при казначейском сопровождении государственных контрактов, договоров (соглашений), которое предусмотрено федеральными законами от 14.12.2015 № 359-ФЗ «О федеральном бюджете на 2016 год» и от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов».

Заполнять данный реквизит компания должна в случае проведения закупки по гособоронзаказу, а также при казначейском сопровождении государственных контрактов. Остальные налогоплательщики не заполняют соответствующее поле.

Причем указанные виды идентификаторов государственного контракта различаются количеством цифр: один из них представляет собой 25-значный цифровой код (при гособоронзаказе), а другой - 20-значный (при казначейском сопровождении).

Никаких разъяснений, какой именно из них подлежит указанию в счете-фактуре, контролирующие органы не дали. При отсутствии разъяснений полагаем, что указывать следует оба.

Правом устанавливать каждый из вышеупомянутых идентификаторов государственного контракта наделен заказчик по этому контракту, решение данного вопроса не находится в компетенции налогоплательщика. Налогоплательщик является лишь его исполнителем. Поэтому для корректного оформления счета-фактуры по указанным договорам компании следует всего лишь включить в его реквизиты идентификатор, указанный в контракте и прочих документах, связанных с ним.

Как заполнить счет-фактуру в рамках договора комиссии

Счета-фактуры имеют право выставлять комиссионеры (агенты), которые реализуют товары (работы, услуги) от своего имени.Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при составлении счета-фактуры в строках 2 «Продавец», 2а «Адрес», 2б «ИНН/КПП» указываются полное или сокращенное наименование продавца-юрлица в соответствии с учредительными документами (Ф.И.О. предпринимателя), место нахождения продавца (место жительства ИП), ИНН и КПП продавца.

При реализации товаров комитента на основании договора комиссии агент совершает сделки от своего имени. В этом случае в строках 2, 2а, 2б счета-фактуры, выставляемого покупателю комиссионером, указываются соответственно наименование, местонахождение, ИНН посредника.

НДС, указанный в счетах-фактурах комиссионером, реализующим товары комитента от своего имени, принимается к вычету у покупателя в общеустановленном порядке.

Однако если комиссионер приобретает товары для комитента от своего имени, то в строках 2, 2а, 2б счета-фактуры указываются наименование, местонахождение, ИНН фактического продавца товаров, а не комиссионера.

ПИСЬМО Минфина РФ от 19.07.2017 № 03-07-09/45747

Примечание редакции:аналогичные выводы содержатся в письмах Минфина РФ от 19.10.2015 № 03-07-14/59665, от 25.06.2014 № 03-07-РЗ/30534, от 27.07.2012 № 03-07-09/92, ФНС РФ от 05.08.2013 № ЕД-4-3/14103@.

Как заполнить строку 3 счета-фактуры

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что в строке 3 указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то вносится запись: «Он же». Если они таковыми не являются, в этой строке указывается почтовый адрес грузоотправителя.Для того чтобы данные в счете-фактуре и первичном документе были одинаковые, строку 3 счета-фактуры можно заполнить на основании аналогичного показателя товарной накладной.

ПИСЬМО Минфина РФ от 21.07.2017 № 03-07-09/46548

Примечание редакции:Указанные элементы позволяют определить реального составителя информации продавца/покупателя в случае, когда продавец либо покупатель не является стороной договора (например, при передаче полномочий на составление первичных учетных документов сторонней организации).если продавец и грузоотправитель одно и то же лицо, но в строке 3 счета-фактуры указано полное или сокращенное наименование грузоотправителя-продавца, то это не будет являться нарушением (письмо ФНС РФ от 26.01.2012 № ЕД-4-3/1193).

Как заполнить электронные счета-фактуры, если полномочия на подписание документов переданы сторонней организации

«Наименование экономического субъекта, составившего документ» — это один из обязательных реквизитов первичного учетного документа.

Содержит такой обязательный элемент, как «Наименование экономического субъекта — составителя файла обмена счета-фактуры» («НаимЭконСубСост»), и формат электронных счетов-фактур, утвержденный Приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155@ (табл. 5.4 и 7.4).

В то же время электронный счет-фактура включает необязательный элемент «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры» («ОснДоверОргСост»).

ПИСЬМО ФНС РФ от 03.05.2017 № СА-4-15/8461

Как заполнить счет-фактуру, если товар продается обособленным подразделением

В строке 2б «ИНН/КПП продавца» счета-фактуры указываются идентификационный номер налогоплательщика и КПП налогоплательщика-продавца.Плательщиками НДС являются организации, предприниматели, а также лица, признаваемые таковыми в связи с перемещением товаров через таможенную границу Таможенного союза. При этом обособленные подразделения (ОП) организаций налогоплательщиками НДС не являются.

Таким образом, если компания продает товары через обособленное подразделение, то счета-фактуры по отгрузке могут выписываться ОП только от имени организаций. При этом при заполнении таких счетов-фактур в строке 2б «ИНН/КПП продавца» нужно указывать КПП соответствующего подразделения.

В то же время, если в счете-фактуре КПП будет указан неверно, инспекторы не смогут отказать покупателю в вычете. Это связано с тем, что ошибки, не препятствующие налоговикам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку и сумму налога, не являются основанием для отказа в вычете НДС.

ПИСЬМО Минфина РФ от 18.05.2017 № 03-07-09/30038

Примечание редакции:аналогичные выводы содержат письма Минфина РФ от 03.06.2014 № 03-07-15/26524, от 04.07.2012 № 03-07-14/61, от 13.04.2012 № 03-07-09/35, ФНС РФ от 16.11.2016 № СД-4-3/21730@, от 08.07.2014 № ГД-4-3/13250@.

Как заполнить поля реквизитов свидетельства о госрегистрации ИП в электронном счете-фактуре

Счет-фактура, выставленный индивидуальным предпринимателем, подписывается с указанием реквизитов свидетельства о его государственной регистрации. Соответственно, элементы для указания документа, подтверждающего факт внесения записи об индивидуальном предпринимателе в ЕГРИП, введены в электронный формат счета-фактуры, утвержденный Приказом ФНС РФ от 24.03.2016 N ММВ-7-15/155@ (табл. 5.35 и 5.36):- «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя» (СвГосРегИП);

- «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя, выдавшего доверенность физическому лицу на подписание счета-фактуры» (ГосРегИПВыдДов).

Но с 01.01.2017 свидетельство не выдается. Факт внесения записи в реестр подтверждает лист записи ЕГРИП по форме № Р60009. В него включена информация о дате выдачи, выдавшем налоговом органе, дате внесения записи об индивидуальном предпринимателе в реестр и ОГРНИП.

Таким образом, для бизнесменов, зарегистрированных с 1 января 2017 года, реквизитами свидетельства о госрегистрации выступают данные листа записи ЕГРИП о дате внесения записи в реестр и об основном государственном регистрационном номере (ОГРНИП), которые и ранее могли указываться наряду с серией и номером бланка свидетельства (или вместо них).

Аналогично заполняются одноименные поля в электронном корректировочном счете-фактуре.

ПИСЬМО ФНС РФ ОТ 04.04.2017 № ЕД-4-15/6283

Как заполнить графу 11 счета-фактуры, если импортные товары были переработаны в РФ

Минфин РФ разъяснил, как заполнять графу 11 «Номер таможенной декларации» счета-фактуры при реализации товаров, ввезенных в РФ и подвергшихся вторичной упаковке в нашей стране.НК РФ установлено, что в счетах-фактурах, выставляемых при реализации товаров, должны быть указаны страна их происхождения и номер таможенной декларации в отношении товаров, которые произведены за пределами РФ.

При этом страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке).

Таким образом, при реализации товаров, ранее ввезенных на территорию РФ и подвергшихся вторичной упаковке, в результате которой страна их происхождения не изменилась, налогоплательщику при заполнении счета-фактуры следует указывать в графе 11 данные таможенной декларации, по которой товары были ввезены в РФ.

ПИСЬМО Минфина РФ от 07.04.2017 № 03-07-09/20667

Примечание редакции:в любом случае незаполнение либо неверное заполнение граф счета-фактуры «Страна происхождения товара» и «Номер таможенной декларации» не является нарушением, влекущим отказ в вычете (письмо Минфина РФ от 18.02.2011 № 03-07-09/06).

Как подписать счет-фактуру при временном отсутствии руководителя

Главный бухгалтер без соответствующей доверенности или приказа не имеет право подписывать счет-фактуру от имени руководителя организации.Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Нормами НК РФ и Постановления Правительства РФ № 1137 не установлен запрет на подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, как за руководителя, так и за главного бухгалтера (письма Минфина РФ от 21.10.2014 № 03-07-09/53005, от 02.07.2013 № 03-07-09/25296).

В письме ФНС РФ от 18.06.2009 № 3-1-11/425@ «О порядке подписания счетов-фактур» также указано, что НК РФ не установлен запрет на подписание счета-фактуры единственным уполномоченным лицом.

Таким образом, счет-фактуру вправе подписывать за руководителя и за главного бухгалтера одно лицо, уполномоченное на это на основании приказа организации или доверенности. Следовательно, налоговый орган не вправе отказать в принятии к вычету НДС по указанному счету-фактуре.

Для подписания счета-фактуры на бумажном носителе, то есть для проставления своей подписи в показателе «Главный бухгалтер или иное уполномоченное лицо», соответствующая доверенность главному бухгалтеру не нужна. Ведь ни положения Налогового кодекса РФ, ни правила заполнения счета-фактуры, утвержденные Постановлением № 1137, не предусматривают ее наличия для данного случая. Аналогичный вывод следует из письма Минфина РФ от 21.10.2014 № 03-07-09/53005.

Но для того, чтобы главный бухгалтер мог поставить подпись в графе «Руководитель организации или иное уполномоченное лицо», необходима соответствующая доверенность или приказ организации, на основании которого главный бухгалтер будет уполномочен подписывать счета-фактуры за руководителя.

Нумеровать счета-фактуры можно каждый месяц заново

Счета-фактуры являются основанием для принятия НДС к вычету (п. 2 ст. 169 НК РФ). В этом документе должны быть указаны порядковый номер и дата составления счета-фактуры.Таким образом, право на вычет налога не поставлено в зависимость от нюансов формирования порядковых номеров счетов-фактур, выставляемых продавцом при реализации товаров (работ, услуг).

В любом случае ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественные права, их стоимость, а также ставку и сумму налога, не являются основанием для отказа в вычете НДС.

ПИСЬМО Минфина РФ от 12.01.2017 № 03-07-09/411

Примечание редакции:Постановлением Правительства РФ от 26.12.2011 № 1137 для счетов-фактур (в том числе авансовых и корректировочных) предусмотрено ведение общей хронологической нумерации. Так как порядок нумерации законодательно не установлен, компания вправе разработать его самостоятельно и утвердить в учетной политике для целей налогообложения. При этом период возобновления нумерации можно установить любой: день, месяц, квартал, год и т.д.

Неверная стоимость товара в счете-фактуре - основание для отказа в вычете НДС

НДС принимается к вычету на сновании счета-фактуры, полученного от продавца. При этом ошибки в счетах-фактурах, не препятствующие налоговикам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественные права, их стоимость, а также ставку и сумму налога не являются основанием для отказа в вычете.Согласно Постановлению Правительства РФ от 26.12.2011 № 1137:

- в графе 5 счета-фактуры указывается стоимость всего количества (объема) товаров (работ, услуг, имущественных прав) без НДС;

- в графе 8 счета-фактуры указывается сумма НДС, предъявляемая покупателю.

ПИСЬМО Минфина РФ от 19.04.2017 № 03-07-09/23491

Примечание редакции:какие еще ошибки грозят отказом в вычете НДС? К таковым чиновники относят:

- неверное указание товара (работы, услуги) (письмо Минфина РФ от 17.11.2016 № 03-07-09/67406);

- неверное указание валюты, в которой оплачиваются товары (работы, услуги), в том числе ее кода и наименования (письмо Минфина РФ от 11.03.2012 № 03-07-08/68).